不过,88% 的受访者预计,美联储将在本周议息会议的政策声明中取消宽松倾向 —— 此前该表态一直释放信号:

本次调查受访者普遍支持沃什提出的 “美联储应减少公开表态” 的主张。

本次调查共有 32 位受访者,涵盖经济学家、基金经理与市场策略师。

市场预期不断升温,凯文・沃什将以美联储主席身份首次主持议息会议。

但根据最新一期美联储调查,外界预计他在履职初期基本不会推出重大政策调整。

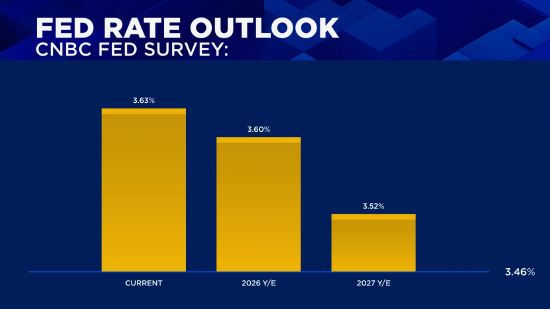

本次 32 位受访者包含经济学家、基金经理、市场策略师,整体预判:

无论是本次会议,还是 2027 年之前的所有议息会议,美联储都不会调整基准利率。

但 88% 的受访者认为,美联储会在本周的会议上,删除政策声明里的宽松倾向表述;

多年来,这位总统不断向美联储施压,要求降息。

但受唐纳德・特朗普政府加征关祱、美伊冲突等因素推动,美国通胀高企,降息方案眼下已被搁置,不仅本次不在政策选项内,在本次美联储调查、联邦基金利率期货市场的远期预期中,降息时间也被大幅延后。

“尽管市场普遍认为沃什偏向鸽派,但他接手的美联储政策委员会如今立场已明显转向鹰派。

若通胀持续高于目标水平,加息必须保留在政策备选方案中;

而能源价格上涨引发的通胀压力,进一步强化了这一偏紧缩的政策倾向。

” 沃什本人曾表态未来存在降息空间,但并未说明,在近期通胀飙升、就业数据大幅向好的背景下,自己的政策预期是否已经改变。

本次调查结束后,美伊传出有望达成协议的消息,这或许会给沃什提供政策操作空间,让美联储比当前市场预期更早启动降息。

就目前受访者的预判来看,高油价不会倒逼美联储加息,2027 年之前,联邦基金利率大概率维持在当前 3.62% 的水平不变。

利好方面,调查显示,沃什接手的美国经济历经多轮外部冲击后韧性十足,未来也有望延续稳健态势。

受访机构上调了经济增长预期,将经济衰退概率从 4 月份的 33% 下调至 25%,同时下调了失业率预期。

“当前美股、经济、利率周期处于阶段性特征:

目前尚未出现牛市终结、经济步入衰退的早期预警信号。

” 机构上调美国全年 GDP 增速预期至 2.2%,较此前预测上调 0.25 个百分点;

2027 年 GDP 增速预期上调至 2.3%。

两次增速预测基本收复了此前因美伊地缘冲突下调的大部分预期值。

市场预计今明两年美国失业率将基本维持在当前 4.3% 的水平。

多位受访者表示,就业市场持续向好,美联储理应将政策重心回归双重使命中的物价稳定目标 —— 过去六年里,美联储多数时间未能实现 2% 的通胀目标。

“联邦公开市场委员会应当加息,从源头遏制不断攀升的通胀预期,推动政策利率向中性水平靠拢。

” 詹尼・蒙哥马利・斯科特公司首席固定收益策略师盖伊・勒巴斯补充道:

“劳动力市场短期疲软阶段已经结束,央行的两大政策使命中,当前通胀端的失衡问题远比就业端更为突出。

” 市场认可沃什的政策沟通改革思路 虽然绝大多数受访者不支持短期降息,但沃什提出的美联储政策沟通机制改革获得市场认可。

59% 的受访者认为美联储官员公开表态过于频繁,仅 38% 的受访者认为当前沟通频次恰到好处,这也印证了市场对沃什 “美联储应减少公开讲话” 提议的支持。

不过,59% 的受访者预计沃什会在每一次议息会议后都召开新闻发布会;

而今年 4 月的参议院提名听证会上,沃什并未对此作出承诺。

针对美联储利率点阵图(用于记录各位官员对未来数年联邦基金利率的预测值),53% 的受访者主张直接废除该工具。

大部分点阵图改革提议,比如会议结束数日后再公布、将利率预测绑定每位委员的具体经济预判等,均未获得多数受访者支持。

受访者将通胀列为美国经济增长的头号风险,人工智能泡沫破裂紧随其后。

高达 84% 的受访者认为人工智能板块股票估值过高,该比例较去年 12 月下降 6 个百分点;

受访者平均认为 AI 板块股票整体高估约 21%。

与此同时,69% 的受访者认为美股整体估值偏高,该数值创下一年内最低水平。

大都会人寿投资管理首席市场策略师德鲁・马图斯称:

“AI 行业的实际业绩与市场乐观预期存在偏差,这不仅会冲击权益市场,也会影响依托股市增值获得财富收入的普通消费者,财富效应衰退或将成为下一轮经济下行的传导渠道。

” 市场对美股整体预期偏谨慎也源于上述担忧,机构预测标普 500 指数到 2027 年才有望触及 8000 点,相对当前点位涨幅约 5.5%。

与此同时,市场对信贷体系风险的担忧有所降温,目前仅 53% 的受访者认为信贷市场整体系统性风险 “小幅偏高”。

今年 3 月,私募信贷违约风险引发市场恐慌时,75% 的受访者认为信贷体系风险偏高,另有 3% 受访者判定风险处于 “极高水平”。

哈弗福德信托固定收益业务负责人约翰・唐纳森表示:

“尽管不少机构给出悲观预判,但我们并未看到信贷市场出现全局性风险,风险仅集中在 CCC 级、CC 级高风险信用债领域。

金融行业信用利差并未出现任何承压迹象,而金融业历来是风险最早暴露的板块。

郭明煜 VIP课程推荐 大题材的引爆点 科技仍是26年主线 26年继续牛市格局 新浪直播 百位牛人在线解读股市热点,带你挖掘板块龙头 收起 @@title@@ @@status_text@@@@program_title@@ APP专享直播 上一页下一页 1/10 新浪财经公众号 24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)